2018/05/31

1624

2018年中国电线电缆行业现阶段发展概况及行业发展趋势分析

中国电线电缆行业,是世界上生产量最大的国家,但严重多余的容量,大多是低端产品,制造行业的集中度长短常低的,市场一直处于一个混战的状况,毫不夸大地说,可以重温,拥堵“割喉式“的竞争无处不在,而不是一个企业可以被视为真正的指导者的市场份额,利润,品牌影响力和国际竞争力而言,这是一个不争的现实。下面就由线缆招聘网小编整理的关于2018年中国电线电缆行业现阶段发展概况及行业发展趋势分析,欢迎阅读!

随着中国经济持续快速的增长,为线缆产品提供了巨大的市场空间,中国市场强烈的诱惑力,使得世界都把目光聚焦于中国市场,在改革开放短短的几十年,中国线缆制造业所形成的庞大生产能力让世界刮目相看。伴随着中国电线电缆行业高速发展,新增企业数量不断上升,行业整体技术水平得到大幅提高,也吸引了为数不少的外资进驻中国。

电线电缆行业产品种类众多,应用范围十分广泛,涉及到电力、建筑、通信、制造等行业,与国民经济的各个部门都密切相关。电线电缆还被称为国民经济的“动脉”与“神经”,是输送电能、传递信息和制造各种电机、仪器、仪表,实现电磁能量转换所不可缺少的基础性器材,是未来电气化、信息化社会中必要的基础产品。尤其象中国这样的快速发展中国家,基础建设以及配套设施建设的庞大需求不言而喻。

2008-2015年全球金属绝缘电线电缆市场消费量情况

资料来源:公开资料整理

电线电缆行业作为基础建设的重点部分之一,其应用也范围广阔。包括电力系统:电力系统采用的电线电缆产品主要有架空裸电线、汇流排(母线)、电力电缆(塑料线缆、油纸力缆(基本被塑料电力电缆代替)、橡套线缆、架空绝缘电缆)、分支电缆(取代部分母线)、电磁线以及电力设备用电气装备电线电缆等;信息传输系统:用于信息传输系统的电线电缆主要有市话电缆、电视电缆、电子线缆、射频电缆、光纤缆、数据电缆、电磁线、电力通讯或其他复合电缆等;机械设备、仪器仪表系统:此部分除架空裸电线外几乎其他所有产品均有应用,但主要是电力电缆、电磁线、数据电缆、仪器仪表线缆等。

目前我国阻燃电线电缆产品以含卤阻燃为主,这种电线电缆在燃烧时释放出大量的浓烟和腐蚀性卤化物,造成人员伤亡并腐蚀各种设备,即所谓的“二次灾害”。为达到低烟、低毒及阻燃目的,国内外许多厂家都致力于低烟低卤,低烟无卤阻燃材料的开发。

这类材料燃烧时发烟量少,释放出有毒气体少,减少对人体及仪器设备的伤害。国外发达国家对低烟低卤、低烟无卤阻燃电线电缆料的研究比较早,技术较成熟,现在已进入实用阶段。我国对低烟低卤、特别是低烟无卤阻燃电线电缆料的研究开发比较晚,目前我国对低烟无卤阻燃电线电缆料的研究还处于初期,有的厂家已生产出低烟无卤阻燃电线电缆料,但大部分存在机械性能和加工性能较差的问题。

目前,我国的低烟无卤阻燃电线电缆料主要依赖进口,价格昂贵,应用受到一定的限制。随着我国经济建设的快速发展,对安全性能要求的提高,对低烟无卤阻燃电线电缆的需求越来越大,国内众多厂家都加大力度对低烟无卤阻燃电线电缆料进行研制。

2002年,公安部发布了强制性标准GA306-2001《阻燃及耐火电缆:塑料绝缘阻燃及耐火电缆分级和要求》,对耐火电缆进行了分级,并对耐火电缆的发烟量及烟气毒性作了具体的规定进一步完善了我国阻燃及耐火电缆的标准体系,对推广和应用阻燃、高效、无公害的阻燃、耐火电缆起到一个推进作用。低烟无卤阻燃上海电线电缆料是今后阻燃电线电缆的重点发展方向。

目前我国阻燃电线电缆产品以含卤阻燃为主,这种电线电缆在燃烧时释放出大量的浓烟和腐蚀性卤化物,造成人员伤亡并腐蚀各种设备,即所谓的“二次灾害”。为达到低烟、低毒及阻燃目的,国内外许多厂家都致力于低烟无卤,低烟无卤阻燃材料的开发。这类材料燃烧时发烟量少,释放出有毒气体少,减少对人体及仪器设备的伤害。

2008-2014 年电线电缆行业产值及占国内生产总值的比重

注:(1)因未公布2012-2014 年电线电缆行业工业总产值,故用销售产值计算;

资料来源:公开资料整理

目前,我国的低烟无卤阻燃电线电缆料主要依赖进口,价格昂贵,应用受到一定的限制。随着我国经济建设的快速发展,对安全性能要求的提高,对低烟无卤阻燃电线电缆的需求越来越大,国内众多厂家都加大力度对低烟无卤阻燃电线电缆料进行研制。低烟无卤阻燃电线电缆料是今后阻燃电线电缆的重点发展方向。

电线电缆行业未来供求趋势分析

核电站电缆市场前景看好

虽然日本核事故,影响国内核电发展,但早在我国“十一五”规划和2020年电力发展的基本方针是为深化体制改革,加强电网建设,大力发展可再生能源,优化发展水电,积极发展核电,因地制宜发展天然气发电,积极发展新能源发电,贯彻发展低碳经济,重视生态环境保护,加大技术改造力度,提高能源效率。按照其规划,到2020年将实现27~40个1000兆瓦核电机组,核电比重将从目前的1.8%上升到4%,甚至提高到7%~8%。

现代交通用电线电缆应重点关注

为应对经济危机,扩大内需,我国政府巨资投入基础设施建设。其中,高速铁路、城市轨道交通、现代汽车、舰船和大型飞机等是今后我国重点发展的项目。这些现代交通工具制造需要大量电力、控制、信号和仪表电缆,如机车车辆用线;机车车辆用信号屏蔽电缆、计算机和电工仪器用电缆;城市轨道交通直流电力电缆;汽车低压电线;飞机用线和舰船用无卤低烟阻燃电缆等。

海底电缆需求量不断增长

随着目前全球石油、天然气能源日益紧张,由陆地的开采开始大规模地转向海洋领域,海洋石油、天然气工程项目规模不断扩大,需要从陆地向海上石油平台、平台与平台之间进行电力、通讯的传输及技术数据的反馈、控制,使综合海底电缆的需求量在不断增长。根据我国石油发展规划,我国海洋石油开发将迎来一个高速发展期,今后5年将有1200亿元投资于海洋石油开发。

预计2010~2020年间,石油平台的增加速度将保持在8%~10%。我国石油平台的数量2008年约为250台,每个既有石油平台每年需要维修用的海底综合电缆约10km。而每个新建石油平台所需要的海底综合电缆的量约为40km。

除石油平台需要大量采用海底综合电缆外,我国对岛屿的开发利用对海底综合电缆的需求也不断增加,再加上海上风力发电工程项目对海底综合电缆的需求,综合测算岛屿开发和海上风力发电对海底综合电缆的年需求数量约为300公里。

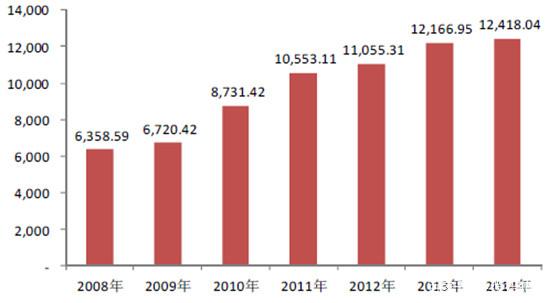

2008-2014 年电线电缆行业市场规模(单位:亿元)

资料来源:公开资料整理

特种导线供不应求

特种导线采购具有单张订单大、交货期紧的特点,一个较大工程的采购量可达数万吨。目前国内特种导线生产企业的产能均较小,以铝合金导线为例,生产企业主要有青岛汉缆、上海中天铝线、武汉电缆股份公司和杭州中策电缆等为数不多的几家,各家企业年产能仅约5000~10000吨,供货期无法满足工程要求,致使很多工程不得不改用普通导线或进口。

石油平台电缆供需缺口较大

石油平台电缆的需求数量与石油平台的建设数量有直接关系,各类每座海上石油平台上电缆用量为自升式平台150公里,半潜式平台180公里,采油平台200公里,生产平台200公里,生活平台100公里。2008年我国新建、维修海上石油平台需要各类电缆10000公里,2009年将达到近16000公里。预计到2020年将超过25000公里。

环保电缆应用已成国际趋势

我国北京、上海等重点城市已明确规定:重要建筑禁止使用聚氯乙烯电线电缆,以避免火灾发生时大量浓烟、氯气,造成更多人员伤亡,采用无卤低烟交联聚烯烃绝缘电线电缆已成为这些地区的地方法规,随着环保意识的增加,这类线的应用会逐步扩大。

随着欧盟颁布ROHS指令,生态环保电线电缆的研发和大规模采用已成为国际趋势。目前国内外阻燃、防火电缆应用已扩大到很多领域,如矿用、通用橡套电缆、电梯电缆、家用电器用线缆均有不同程度阻燃要求。

电线电缆行业未来的发展会呈现什么态势

电线电缆行业是我国经济建设重要的配套产业,广泛应用于国民经济各个领域,电线电缆是输送电能、传递信息和制造各种电机、电器、仪表、汽车、机床等设备所不可缺少的基础器材,电线电缆为电力行业和通信产业提供基础设施,占据着中国电工行业四分之一的产值,是机械工业中仅次于汽车行业的第二大产业,在国民经济中占据重要地位。近年来,我国经济持续快速发展,城市化进程的推进,大型电站、西电东送、电网改造等重大工程的建设,都预示着电线电缆行业具有较长的景气周期,因此电线电缆行业也随之将保持较高的增长速度。

我国线缆市场的需求还将持续增长。一是随着新型能源产业的迅速发展,风电、核电等清洁能源迎来空前的建设周期,我国特种电缆的市场规模为每年400-500亿元,占国内线缆市场总规模的20%-30%,而当前中国所需的高档电缆几乎全部依赖进口;二是通信所用的铜芯对绞电缆在今后10年仍将是宽带用户线的主角,本文由线缆招聘网整理发布!线缆招聘网专注于电线电缆行业的求职招聘网站!预计几年内,电话电缆销售将出现第二次**,年销售量有可能恢复到7000万-8000万公里,呈稳中有升的趋势;三是虽然电子线材国内市场在宏观上供大于求,但在品种、规格和特殊性能上还不能满足彩电行业的需要;四是电力电缆总产值的25%,年产值近400亿元,是一个很大的市场,而且电力电缆的市场容量还在以每年 8%-9%的增长率增长。

随着我国经济的快速发展,各种特殊场所适用的具有独特性能和特殊结构的特种电线电缆的需求日益增加,相对于普通电线电缆而言,具有技术含量高、适用条件较严格、批量较小、附加值高的特点,其技术要求是:阻燃、不含卤素、不产生毒性和腐蚀性气体、不含铅等重金属、易于回收利用等,广泛应用于新能源发电、电气化铁路和城市轨道交通、舰船及海上石油开采、矿藏开发、高层建筑大楼、重要军事设施等,目前国内业中电缆80%以上需要进口,我国的生产技术水平较低,特别是一些中高端特种电缆,国内的生产能力和供给量远远不能满足实际需求量,近几年我国特种电缆的进口量增长率均在20%以上,随着我国特种电缆制造能力的不断提高,存在进口替代的趋势。特种电缆应用行业非常广泛,尤其随着新技术发展将产生行的应用领域,因此特种电缆行业有较为广阔的前景。

行业竞争格局

1、随着国民经济结构的不断调整和国家相关产业政策的引导落实,电线电缆行业也逐步优化和形成了金字塔型的市场结构。经过“十五”“十一五”近十年时间的发展,电线电缆行业伴随着电力、石油、通讯、冶金等行业的发展逐渐形成了与垄断型企业、产业政策促进发展的工业企业相配套的细分市场。形成了一部分中附加值的规模化市场和更高附加值的小众化市场,其产品多以特种电缆为主。特种电缆市场具有技术含量高、进入门槛高、产品附加值高等特点,国内有实力参与的高端市场竞争的企业数量并不多,企业集中度相对较高。

2、结构发展失衡,不同细分领域竞争格局差异较大

现阶段我国电线电缆行业产品结构较为突出的问题是普通电缆产品供应有余,高端产品供应不足,产品结构性矛盾突出。在中低压电线电缆市场领域,集中了国内绝大部分的电线电缆企业,因技术含量低,生产企业众多,产能严重过剩。在高压、超(特)高压电缆市场领域,因技术要求高,需要雄厚的资金实力,尤其是超 (特)高压电缆国内有效供给不足,高技术、高附加值产品及国内未形成批量产品仍需进口。目前,在高压、超(特)高压交联电缆领域中,500kV及以上的交联电缆主要依赖进口、国内合资企业和几家大型企业提供,竞争相对较缓,利润水平较高。但随着近几年中国经济的快速发展和不断提高的电线电缆需求,世界排名前列的制造商如意大利普睿斯曼、法国耐克森等均已独资或合资的形式进入中国市场,使得行业竞争加剧。

在特种电缆市场领域,因需要满足特殊的使用环境、敷设方式、运行条件及专项功能等要求,因此在电缆的结构、绝缘和护套的材料等方面有特殊的要求,技术含量要求高,各领域基本上都有较高的准入资质要求,因此,产品附加值也比较高,利润水平相对较高,其毛利率等指标均高于行业平均水平。

3、产业集群和产业生产基地初步形成

与市场分布区域性明显一致,在华东、华北等产业集中的区域内已形成了若干个具有一定特色的产业集群和产品生产基地,如华东地区江苏宜兴的电力电缆企业群、江苏吴江和浙江富阳的通信电缆企业群、浙江临安的射频电缆企业群、安徽无为的特种电缆企业群,广东珠三角地区的广东东莞电子线缆企业群。

国际化电线电缆应用商贸平台,线缆制造尖端技术及设备集中展示

欢迎莅临广州国际电线电缆及附件展览会!

主办单位官方微信